給付付き税額控除とは

インフレ下で効果のある給付付き税額控除

本年の総選挙に際しての自民党の公約でもあります。私はかねてから、給付付き税額控除がインフレ下の経済において、物価高に困る方々を救う本命の議論だと考えてきました。

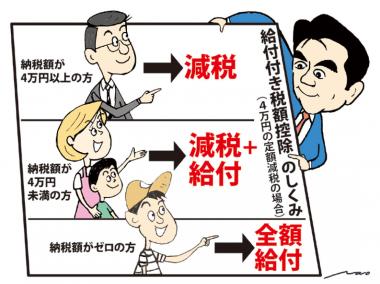

給付付き税額控除の仕組み

但し、まだまだ給付付き税額控除についての理解が国民全般に拡がっているとは思えませんので、以下にこの制度の仕組みと課題について解説致したいと思います。給付付き税額控除とは「定額減税」と「現金給付」を組み合わせた仕組みです。4万円の定額減税を例に説明します。4万円以上納税されている方は納税額から4万円が減額されます。納税額が4 円未満の場合に、4万円と納税額の差額が現金でその方に支給されます。納税額がゼロであれば、4万円の現金給付が受けられる制度です。

先行事例としてのカナダのGSTクレジット

諸外国の給付付き税額控除の成功例として紹介されるのがカナダのGSTクレジットです。わかりやすいのでGSTクレジットを例に説明すれば、人が生きていく上で必ず消費する食料品や衣料品等の生活必需品にかかる最低限の消費税額を個々人の銀行口座に振り込むというものです。還付される金額はそれぞれ所得金額に連動して決まりますので消費税の逆進性を緩和する上でも良いシステムです。

「所得」の公平な捕捉が課題

これから、我が国で導入される給付付き税額控除の課題は所得の公平な把握です。注意が必要なのは、所得と収入は異なるということです。所得によって実際の収入から控除される金額が変わります。例えば年金収入と給与収入を比較した時です。収入金額が同じでも年金にかかる控除金額は大きくなりますから、所得金額としては小さくなります。また、預金にかかる利子所得の問題もあります。分離課税でありマイナンバーでも把握していないので、そうした所得を正確には捕捉出来ないのです。こうした様々な課題があるのは承知していますが、最も公平な制度を早期に導入すべく力を尽くします。 Tweet